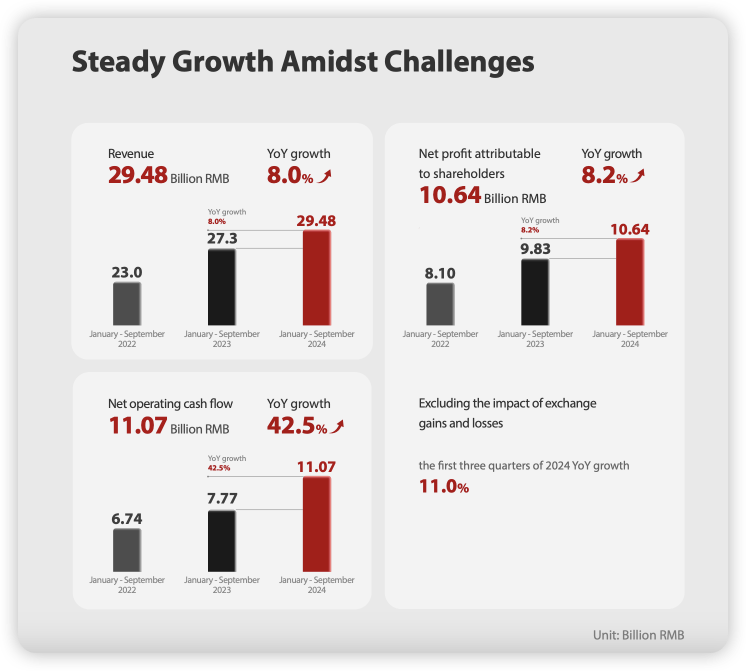

2024年第三季度,迈瑞医疗发布了令人关注的财报,前三季度,公司实现营业总收入294.85亿元,同比上升8%;虽然收入有所增长,但净利润却出现了显著下降。

作为医疗器械行业龙头,迈瑞医疗的业绩表现自然受到市场的密切关注。根据该司10月31日披露的一份投资者关系活动记录表,近日数百家机构参加了交流会,由迈瑞医疗董事长李西廷亲自带队接待。

有投资者在会上提问,从2023年下半年开始,公司营业收入的增速便从过去几年的20%下降至11%,今年三季度收入增速进一步下降至1.4%。那么,增速放缓的核心原因是什么?

增速放缓原因:

这一结果的背后,既有政策周期性调整的因素,也有医院采购资金紧张、资金回款周期延长等现实压力。

国内医疗设备行业的低迷,特别是在公立医院招标放缓、民营医院扩张不如预期的情况下,迈瑞的盈利能力受到了直接影响。此前一度被推崇为医疗设备行业“神坛”的迈瑞,如今面临着国内市场增长乏力、竞争加剧以及消费端需求不振的双重压力。公司的国内业务增速明显放缓,这无疑给市场带来了强烈的警示信号。

第三季度利润下滑

值得注意的是,从单季度来看,迈瑞医疗今年第三季度营业总收入89.54亿元,同比上升1.43%;归属于上市公司股东的净利润30.76亿元,同比下降9.31%。对于多年业绩高增长的迈瑞医疗而言,单季度净利润的下滑,颇为罕见。

那么,今年第三季度利润下滑的核心原因是什么?上述交流会上,有机构投资者直接抛出了这个问题。

“主要是该季度研发和销售费用分别增长了24.3%和17.8%,同时利息收入下降了近50%所致。”迈瑞医疗表示,除了薪酬费用增长以外,利息收入下降主要是因为人民币存款利率下降所致。

海外市场成“救命稻草”,亮点不容忽视

然而,尽管国内市场遭遇滑坡,迈瑞医疗的国际化战略仍然显示出了强大的韧性。海外收入的强劲增长,成为了迈瑞保持稳定业绩的关键所在。在2024年Q3的财报中,迈瑞的海外收入同比增长超过18%,尤其是在欧洲、亚太以及拉美等新兴市场,增幅更是突破了25%。

这些数据表明,迈瑞医疗通过深耕国际市场,在全球范围内构建了强大的销售网络。特别是在体外诊断(IVD)和医疗影像设备领域,迈瑞不仅凭借其创新技术打入了发达国家市场,还成功地在多个新兴市场中占据了一席之地。无论是在欧美市场的高端医疗设备领域,还是在亚洲和拉美市场的普及型医疗产品中,迈瑞都表现出了强大的市场竞争力。

与国内市场的低迷相比,海外市场的持续增长给迈瑞提供了宝贵的“弹药”。在全球医疗需求不断增长的背景下,迈瑞通过不断扩大国际市场份额,成功弥补了国内业务的短板,保障了公司整体收入的增长。

积极创新与并购

迈瑞能够在国际市场取得如此显著成绩,除了其全球化布局的持续推进外,技术创新和并购整合也发挥了至关重要的作用。在技术创新方面,迈瑞不断加大研发投入,尤其是在人工智能和绿色能源医疗设备等前沿技术的研发上,逐步在全球范围内树立起了技术优势。2024年第一季度,迈瑞的研发投入达到10.3亿元,占总收入的11%。这些创新不仅帮助迈瑞提升了产品的附加值,还加强了其在国际市场中的竞争力。

同时,迈瑞通过战略收购进一步完善了自身的业务结构。2024年,迈瑞收购了汇泰医疗,进一步增强了心血管领域的业务布局,使其在电生理和血管介入领域的产品线得到了显著扩展。这些收购使得迈瑞能够更加精准地瞄准国际市场的细分领域,为其在全球市场的持续增长提供了坚实的支撑。

股东减持与股价回撤:迈瑞的隐忧

尽管迈瑞医疗在海外市场取得了显著成绩,但其股价的波动和股东的减持行为也反映了市场对公司未来的不确定性。2024年8月,迈瑞的股价触及262.81元/股,较历史高点下跌超过50%。此外,股东的减持行为也引发了外界对迈瑞未来发展的担忧。尽管减持发生在承诺期结束后,但这仍然提醒投资者,迈瑞医疗的未来充满挑战,尤其是在国内市场的恢复进程仍未明朗的情况下。

坚持出海战略

迈瑞医疗的未来,依然取决于其能否有效应对国内市场的挑战,以及如何进一步加强国际化战略。在国内市场,迈瑞需要密切关注政策变化,积极调整其产品和市场策略,力争通过技术创新和成本控制提升竞争力。而在国际市场,迈瑞仍需深化全球布局,特别是在欧洲、亚太和拉美等新兴市场,争取更多的市场份额。

总的来说,迈瑞医疗正处于一个关键的转型期,面临国内外市场的双重挑战。国内市场的低迷虽然影响了其短期利润,但海外市场的持续增长为公司提供了可持续发展的动力。

版权提示: 本文来自智上原创内容,如需转载请注明出处,并保留文章在(brand.seergrow.com)的完整链接,谢谢!https://brand.seergrow.com/industry/health/5192/mindray-medical-revenue-grows-without-profit-increase/